家を買う(建てる)とき、頭金を親に借りるというケースは、珍しいことではありません。若い世代は収入も低いものですし、子育てをしながら頭金を貯めることは難しいことだからです。

しかし頭金を親に借りることは珍しくないとはいえ、方法によっては「大きな問題」を招くことがあります。

今回は頭金を親から借りる際に起きるかもしれないトラブルとその回避法について解説します。

ここで本文に入る前に、マイホーム作りで最も重要なことをお伝えしておきましょう。

それは、“家づくりのパートナーとなる住宅メーカー選び”です。

多くの人が資金計画や土地の購入、間取りやデザイン設計を先に始めてしまいます。そして重要なハウスメーカに関しては、知名度で選んだり、住宅展示場で即契約してしまったり・・・。

しかしこれ、実は大きな間違いです。

住宅メーカー選びを怠ると、最終段階になって予算を大幅にオーバーしたり、理想の間取りができなくなったりと、一生に一度のマイホームが後悔に染まってしまいます。

結果として大きな損をしてしまうということに。

つまり、住宅メーカー選びがあなたのマイホーム作りの鍵を握っているのです。

そうは言っても、無数にある住宅メーカーのなかで、どれを候補にあげたら良いのかわからない、と思ってしまいますよね?

そこでぜひ活用してほしいのが、住宅メーカーのカタログを簡単に無料で取り寄せることができる「カタログ一括請求サービス」です。

カタログ一括請求サービスを利用すれば、あなたの希望条件にマッチした住宅メーカーのカタログを簡単に取り寄せることができ、しっかりと比較検討することができますよ。

特におすすめなのが、東証一部上場のリクルートが運営するSUUMOのカタログ一括請求サービス。

SUUMOのすごいポイントは、マイホームの建設予定エリアを入力するだけで、その地域のおすすめ住宅メーカーをピックアップしてくれるところ。

はじめは名前も知らなかった住宅メーカーが、あなたの希望を実現してくれる家づくりのパートナーになるというのもよく聞く話ですし、最短1分ほどで請求できちゃうので、まずはカタログ一括請求サービスを利用して納得がいくまで住宅メーカーの比較検討をしてみてくださいね!

マイホームは一生に一度の大きな買い物。面倒くさがらずに、今すぐSUUMOの一括請求サービスでカタログを集めることから始めてみましょう!

ぜひ活用してみてくださいね。

それでは本文に入っていきましょう。

リフォームを考えているあなたは今、「リフォーム会社が多すぎて、どこにお願いしたら良いか分からない」と悩んでしまってはいませんか?

リフォームにはたくさんのお金を使いますし、失敗して後悔したくはありませんよね・・・。

そんなときに「絶対使わないと損する」サービスがあるんです!

それが、リクルートが運営するSUUMOカウンターリフォーム。

◼️完全無料

◼️無理な営業は一切なし

◼️優良なリフォーム会社800社から厳選して紹介

◼️万が一でも安心な「完成あんしん保証」付き

◼️お断りも代行してくれる

◼️相談だけでもOK

自分ではなかなか会社選びが難航してしまいますよね・・・。でもこのSUUMOカウンターリフォームを使えば、プロが一瞬でおすすめの会社を複数紹介してくれるので、忙しい人でも簡単にリフォーム会社を比較検討できるようになりますよ!

1.そもそも、頭金はどれくらい用意するものなの?ゼロでもいいの?

建売住宅を販売する会社の広告には、「頭金ゼロ」「毎月の支払いは賃貸並み」のような文言が並んでいます。しかし、それで本当に家を買うことはできるのでしょうか。

結論から申し上げますと「出来ます」

いわゆる信用情報にキズがなく、毎月の支払いに無理がないと判断されれば、頭金ゼロで住宅ローンを組むことも可能でしょう。しかし家とは「思い立ったときにさっと買う」ものではありませんし、頭金なし、賃貸物件を借りるような金額でローンを払い終えることのできる家は、いわゆる「ローコスト住宅」の類かもしれません。

1-1.全国的に見た「頭金の平均額」

では、住宅ローンを組む人が用意している「頭金の平均額」はいくら位なのでしょうか。

注文住宅の場合、建設費(土地取得費別)3,308万円に対し、

・手持金=683.3万円

が資金調達の内訳に入っています。つまりこれが頭金で、よく言う「家を建てる(家を買う)費用の2割」ということの裏づけとなる数字です。

・その他からの借入金のうち「親・親戚・知人」=0.4万円

と、親に頭金を借りるというのは一般的でないようにも見受けられます。

とはいえ、「親 頭金を借りる」はネットでもよく検索されているキーワードです。統計では平均値しか見ることができませんので、数値を均すときに“薄まってしまった”可能性も否定できません。

2.親から頭金を借りるとき注意すべきこと

親から頭金を借りるのは、“特別なこと”なのでしょうか。知りたいことを質問できる「Yahoo!知恵袋」を見てみましょう。

「親 頭金│Yahoo!知恵袋」

約8,908件の質問が「親 頭金」でヒットします。親に頭金を借りる(出してもらう)ことは、決して珍しいことではなさそうです。

しかしながら、親に頭金を借りることは、いくつかの面でトラブルを招く可能性がありますので事前に税金に強い専門家に相談しておくことをおすすめします。

2-1.贈与とみなされてしまい、贈与税がかかることも

数百万円にも上るお金を動かす場合、基本的に「口座から口座への移動」という方法を採用することでしょう。その場合、外部から見るとこれは「贈与」と受け取られてしまう可能性があります。

贈与には、贈与税がかかるのはご存じのことと思います。これが意外に高く、のちに驚くきっかけとなってしまうのです。

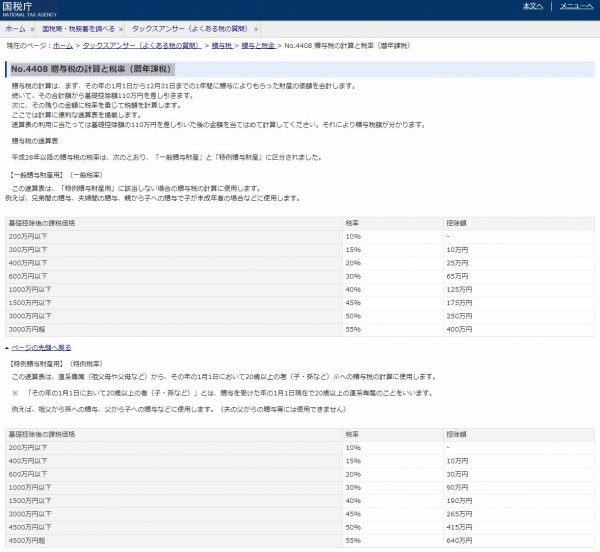

「No.4408 贈与税の計算と税率(暦年課税)│国税庁」

税務署に一度贈与とみなされてしまうと、“ひっくり返す”ことは難しいものです。また、仮に1,000万円が贈与とみなされてしまうと、177万円もの贈与税の支払いを求められる可能性があります。

これを避けるため、「親に借りた」とするとよいでしょう。もちろん、方便として使うためではなく、小額ずつでもコツコツ返済することを前提として、です。

「口約束でも契約は契約」、とよくいわれますが、ことお金の動きに関しては「原因と結果」を何がしかの形で文書にしておく必要があります。

・いくら借りるのか

・いつ借りるのか

・何のために使うのか

・毎年(毎月)いくら返済するのか

・利率はいくらか

・返済方法はどうするか

などを記載した文書を2通作り、契約書を交わしておきます。

2-2.お金でなく土地をもらった…不動産取得税はかかる

地方に住んでいる場合、親が「土地持ち」で、頭金代わりに土地をもらうというケースもあるでしょう。各種条件をクリアし、贈与税はかからなかったにせよ、土地取得にまつわる税金はもらった側にかかります。

具体的に言えば以下に税金がかかります

・不動産所得税

・登録免許税

・固定資産税

・司法書士報酬

3.家を買う(家を建てる)ことが目的なら、「住宅取得等資金の贈与税の非課税」を狙う

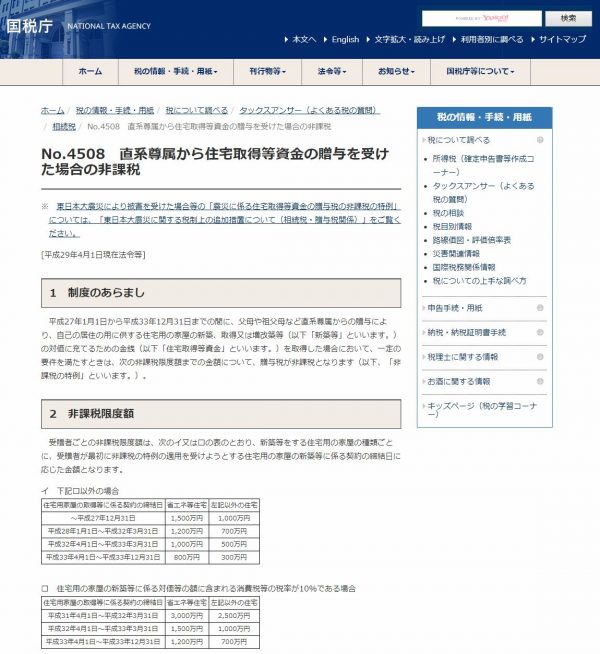

家の頭金を親にもらうという話が持ち上がったら、事前に調べていただきたいことがあります。それは「住宅取得等資金の贈与税の非課税(直系尊属から住宅取得等資金の贈与を受けた場合の非課税)」です。

住宅の取得ないしは増改築(リフォーム)に使うことを前提に、親や祖父母からお金を贈与されたとき、一定の金額内であれば税金がかからない、というものです。

平成32年3月31日までは700万円(省エネ等住宅ならば1,200万円)まで、その後平成33年3月31日までは500万円(省エネ等住宅ならば1,000万円)まで、そしてその後平成33年12月31までは300万円(省エネ等住宅ならば800万円)までが非課税限度額となっています。

・贈与を受ける人が、贈与する人の直系卑属(直接血のつながった子や孫など)であること

・贈与を受けた年の1月1日において20歳以上であること

・贈与を受けた年の合計所得金額が2,000万円以下であること

などの条件がありますが、これらを満たすことでこの非課税制度を利用することができます。

「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税│国税庁」

※詳しくは「住宅取得資金の贈与を受ける場合の流れと注意点を失敗事例を使ってわかりやすく解説!」もご参考ください。

4.相続時精算課税制度とは?

上の「住宅取得等資金の贈与税の非課税」と似たようなものに「相続時精算課税制度」があり、贈与税が最高で2,500万円非課税となります。しかしこれは、生前贈与時には非課税であっても、贈与した人が亡くなったとき、生前贈与した財産+遺産でカウントし、相続税を課税する、というものです。

もしも生前贈与するお金意外に、親が遺すものがある場合、これは逆に大きな足かせとなってしまうことがあります。また、一度この相続時精算課税制度を選択してしまうと、「住宅取得等資金の贈与税の非課税に戻したい」と思ってもできない、という問題があります。

もしも「住宅取得等資金の贈与税の非課税」がいいのか、「相続時精算課税制度」がいいのかで悩んだら、遺産相続に強い税理士などに相談することをおすすめします。

5.親に頭金を借りた/もらったことはばれるの?

結論から申し上げますと、「すぐにわかります」。

実はとても単純なことで、あなたが入手した不動産の登記簿謄本を見れば“情報は筒抜け”なのです。

住宅ローンを利用して家を購入した場合、金融機関が抵当権設定をします。そして、その金融機関にどのくらいのお金を借りたのかも記載されます。

基本的に20代・30代の若い方が住宅ローンなし、又は不自然に少ない額で住宅ローンを組んだ場合、「親から援助を受けたのでは」と見破られてしまうのです。

これにより、税務署からのおたずねを受けるなどいやな思いをするよりは、頭金借用書を作る、住宅取得等資金の贈与税の非課税制度を正しく活用するなどしなければなりません。

まとめ

親から頭金を借りる/もらうなどは、そう珍しいことではありません。親にとって子どもはいつまでも子どもですし、子もまた「いずれ親と一緒に住むかもしれないから」という側面から家のことを考えるでしょう。

今回は家を入手するときの親からの援助について解説しましたが、特にご記憶いただきたいポイントは以下の4つです。

1.統計では、家を購入する際の頭金は建築費用の2割=683.3万円

2.安易にお金をもらわない。仮に1,000万円が贈与とみなされると、177万円もの贈与税が

3.家の取得が前提なら、住宅取得等資金の贈与税の非課税制度を活用

4.親からお金を都合してもらったことは、不動産の登記簿謄本からすぐに推測が付く

コメント