「いずれ家を買いたい(建てたい)けれど、いつ買うのがベストなのだろう」とお悩みではありませんか。家を買う、家を建てるということは、一生に一度あるかないかの大きな出費を伴いますので、タイミングの面で二の足を踏んでしまうことは誰しもが経験することでしょう。

今回は、「家を買う(家を建てる)」ことが家計に与える影響を、世代ごとに解説いたします。いくつかのパターンからご自身に一番近いケースを見つけ、いつ家を買うべきかの参考になさっていただければと思います。

リフォームを考えているあなたは今、「リフォーム会社が多すぎて、どこにお願いしたら良いか分からない」と悩んでしまってはいませんか?

リフォームにはたくさんのお金を使いますし、失敗して後悔したくはありませんよね・・・。

そんなときに「絶対使わないと損する」サービスがあるんです!

それが、リクルートが運営するSUUMOカウンターリフォーム。

◼️完全無料

◼️無理な営業は一切なし

◼️優良なリフォーム会社800社から厳選して紹介

◼️万が一でも安心な「完成あんしん保証」付き

◼️お断りも代行してくれる

◼️相談だけでもOK

自分ではなかなか会社選びが難航してしまいますよね・・・。でもこのSUUMOカウンターリフォームを使えば、プロが一瞬でおすすめの会社を複数紹介してくれるので、忙しい人でも簡単にリフォーム会社を比較検討できるようになりますよ!

1.住宅ローン返済中の世帯の「すがた」を知る

まず、住宅ローンを支払っている最中の世帯が、どのような暮らしを送っているのかを見てみることにしましょう。

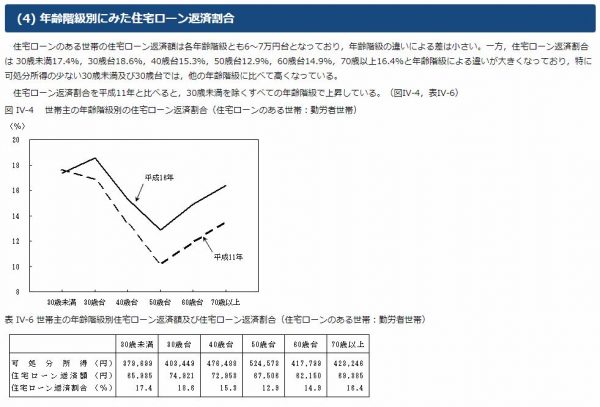

「年齢階級別にみた住宅ローン返済割合│総務省統計局」

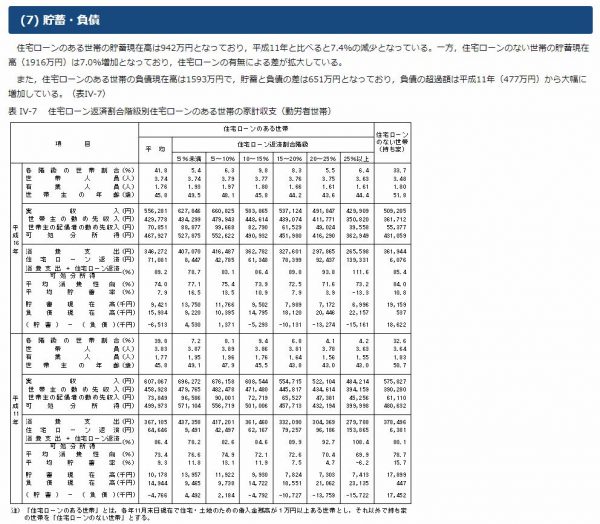

「貯蓄・負債│総務省統計局」

http://www.stat.go.jp/data/zensho/2004/hutari/gaiyo22.html

これらを総合すると、「30歳未満・30歳代で住宅ローンの返済割合が高い」「住宅ローンを支払っている世帯と住宅ローンのない世帯(持ち家)とでは、貯蓄額に1,000万円ほどの差がある」という状況です。

これは、

・30歳未満と30歳代は、収入が少ない

・住宅ローンを支払っている人は、貯蓄へ回せる金額が減ってしまう

という現実が透けて見えるデータです。

2.ケース別「年齢別こどもひとり」の住宅ローン事情

では、実際にある夫婦がこどもひとりを育てながら住宅ローンを組んだときの状態をシミュレーションしてみましょう。特に大きなお金が動く「家」「子ども」にフォーカスし、条件をそろえるため、

・結婚と同時に子どもを生み、家を買う

・住宅ローンを35年間毎月均等払いする

・こどもは大学まで公立(大学へは親元から通う)

として計算してみます。

教育費のデータは「平成28年度子供の学習費調査│文部科学省」と「教育費負担の実態調査│日本政策金融公庫」から概ねの金額を引用します。

http://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/1399308.htm

https://www.jfc.go.jp/n/findings/kyoiku_kekka_m_index.html

住宅ローンの支払い平均額に関しては「平成28年度住宅経済関連データ│国土交通省」を引用します。

また、世帯収入に関しては「平成28年国民生活基礎調査の概況│厚生労働省」を引用します。

※将来の収入の推移については、「平成28年国民生活基礎調査の概況│厚生労働省」の数字をそのまま当てはめます。

2-1.【ケース1】27歳で子どもを生み、住宅ローンを組んだ場合

まだ年収が低い中、共働きができず、子育て費用と住宅ローンを捻出しているすがたが見えます。今後のお子さんの学費も貯蓄しなければなりませんし、今注目されている自分たちの老後のお金の心配も抱えている状態でしょう。

結婚や家の購入、子育てにかかるお金を事前にある程度貯蓄していなければ、毎日の生活も少々不安があるかもしれません。今回はお子さんひとりで計算していますが、お子さんがふたり、さんにんとなれば、共働きできない期間が延びてしまいますので、結婚/出産前の貯蓄はより大切になります。

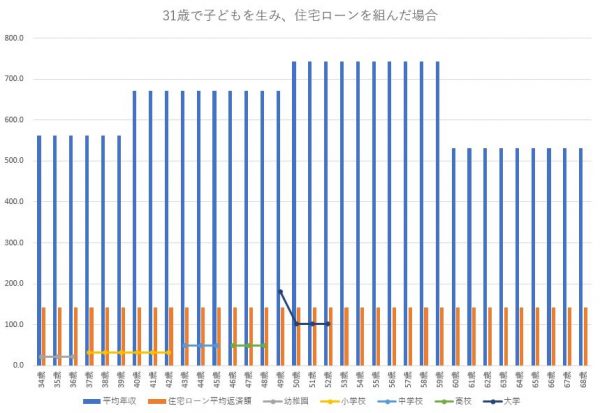

2-2.【ケース2】31歳で子どもを生み、住宅ローンを組んだ場合

31歳ともなると、夫婦相互がある程度の貯蓄をした上で結婚、出産をしているのではないでしょうか。お子さんが小学生高学年になる頃には年収の増加を見込めるものの、その上昇傾向を維持するためには社内で評価を上げる、ないしはよりよい条件で転職するといった努力も必要かもしれません。

35年の住宅ローンは70歳前まで続くこととなりますが、統計では60歳以上となれば収入はぐっと落ちてきます。その中で住宅ローンも支払わなくてはなりませんので、住宅ローンのため、そして老後のために貯蓄も同時に行う必要があります。

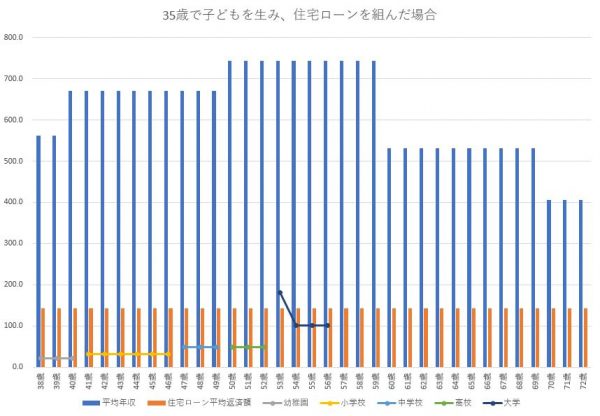

2-3.【ケース3】35歳で子どもを生み、住宅ローンを組んだ場合

ある程度年収も上がっている状態ですので、結婚・出産までに将来に向けての貯蓄も確保できているはずです。しかしお子さんが大学を卒業する予定の頃は、収入がぐっと減る60歳前となります。

お子さんが高校や大学に通うのは50歳以降です。そろそろ健康面での不安が出てくるタイミングでもあることから、早めに医療保険をより良いものに掛けかえるなどし、いざと言うときのことも考えなければならなくなるでしょう。

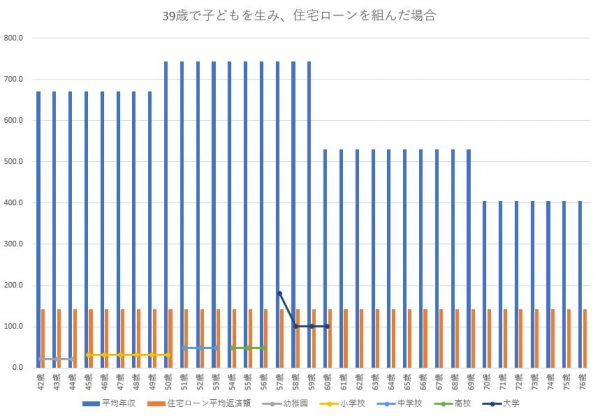

2-4.【ケース4】39歳で子どもを生み、住宅ローンを組んだ場合

30代終盤で結婚をしお子さんを生むとなると、お子さんが大学を卒業するのが60歳となってしまいます。年収も高い頃ですので結婚前の貯蓄も充分で、住宅ローンを払いながらの貯蓄も可能かもしれませんが、世代的に親御さんの介護の問題が発生してしまう可能性も否めません。

お子さんが大学を卒業し就職、やっと「ほっとできる時期」を迎えると同時に収入が落ちます。それでもなお、住宅ローンの支払いは続きますので、自身の老後や予期せぬトラブルで物入りになってしまったときのことを考え、保険や預貯金でカバーできるよう計画しておく必要があります。

3.「住宅購入までの貯蓄」が住宅ローンの支払いを左右する

住宅ローンの平均返済額は、毎月約12万円でした。これを支払いながら無理のない生活をし、お子さんの学費を用意するには、結婚するまでの貯蓄が重要です。可能な限り頭金を用意し、月々の支払いを減らすことが大切であることはお解りいただけることでしょう。

それでも、家は一生に一度手にするかどうかの“財産”です。バリアフリーなど老後も住みなれた家で生活できるだけの機能を備えていれば、住宅ローンの支払いが終わったとき、支出なしで住まいを確保することができます(家のメンテナンス費除く)。

ただ漠然と「家を買いたい」「家を建てたい」と夢を追うのではなく、それまでの準備があって初めてその夢を実現できる、とご理解ください。

先にも触れたとおり、住宅ローンを支払っている世帯とそうでない世帯では、預貯金の額に大きな差が付いてしまいます。住宅ローンという負債を負いながら一方では預貯金に励まなくてはならないという“ジレンマ”を解消するためには、

・共働きをする

・多少なりとも生活のレベルを落とす

・節約を楽しむ

・予期せぬお金が入ってきたときは繰り上げ返済に回す

といった工夫をしなければならないでしょう。

4.家を建てる/家を買う前に考えておきたいこと

家を建てる、ないしは家を買うということは、「お金のデザイン」がとても重要であることはどなたにも共通です。たとえ、キャッシュでさっと購入できるにしても、そのために預貯金は目減り、その後の生活に影響を及ぼしてしまうことも充分に考えられるからです。

上のシミュレーションは各種データから平均値を取り出して当てはめた、少々乱暴な計算です。ご家庭により収入も、お子さんの人数も、家を買う/建てるタイミングも違うことは当然のことですので、事前に以下のようなことを検討しておいてください。

4-1.戸建てかマンションか、建売か注文住宅かの選択

家を買うといっても、戸建てなのかマンションなのか、戸建てといっても建売か注文住宅かで比較検討すべき点は多くあります。希望するライフスタイルや生活面での利便性などを中心に検討しなければならないでしょう。

家を買うまでの大まかな流れについては、「家を買う前に知っておきたい全知識~費用・流れ・注意点など」もご参考になさってください。

4-2.家を買うまでに確認しておくべきこと

家をいつ買うかにかかわらず、購入までのステップは基本的に変わりません。建築家や工務店、マンションディベロッパーの情報収集をし、どこに依頼するのかのチョイス、住宅ローンの仮審査で必要なものなど、ご自身で理解しておかなければならないことは多岐にわたります。

後悔しない家づくり(マンション購入)については、「家を建てるには?費用・土地・間取りに関する4つの最低知識を知ろう!」もご参考になさってください。

4-3.住宅ローンに関する知識を得る

家が一生に一度のお買い物であるなら、住宅ローンの申し込みや契約も一生に一度のものでしょう。住宅ローンはとても大きなお金を動かす手段です。ここで失敗しないため、何を確認しておけばよいのでしょうか。

金融機関が何をチェックしているのか、もしも金融機関のチェックに引っかかってしまいそうなポイントがあるとすればどのように解消するのがよいのかについては、「住宅ローン審査に通らない人の特徴!通過するうえで重要な7ポイント」もご参考になさってください。

まとめ

家をいつ買えばいいのか、の正解はありません。家やマンションを買うだけのお金がキャッシュで用意できればそれで購入すればよいですし、住宅ローンで無理なく賄えるのであれば住宅ローンを利用すればよいだけのことです。

しかしながら、家を購入するタイミング(何歳か)により、収入のあり方やお子さんの成長、親御さんの介護といった要素が、住宅ローンの支払いに影響します。

今回は、家の購入と住宅ローンの関係性をご説明しましたが、特にご記憶いただきたいのは以下の4点です。

1.住宅ローンを支払っている最中の世帯では、30歳未満・30歳代で返済割合が高い

2.住宅ローンを支払っている世帯と、持ち家世帯とを比較すると、貯蓄額に1,000万円ほどの差がある

3.「夫婦+お子さんひとり」の同じ条件でも、家を買うタイミングにより“事前予測”しておかなければならない要素は異なる

4.戸建てかマンションか、住宅ローンの仮審査に必要なものは何か、住宅ローン申し込みに失敗しないための条件など、「家を買う前」に自分で調べておくべきことは多い

コメント