この記事は、「FP事務所ASAI代表 淺井敏次様」による専門家監修記事です。

家を購入するということは、その後の暮らしぶりを大きく変化させることともいえます。それもそのはず「一生に一度のお買い物」とされる大きなお金を動かすからです。

実際、家のローンが払えなくなることや老後破産することも珍しくありません。また、払えないと感じる前の“予兆”ともいえる「生活が苦しい」状況を何とかくぐり抜けたという方も多くいらっしゃるのが現実です。

今回は「家のローン計画はライフデザイン」という視点で、家の購入とローンの関係をご説明します。

※以下の情報は2017年現在のものです。

リフォームを考えているあなたは今、「リフォーム会社が多すぎて、どこにお願いしたら良いか分からない」と悩んでしまってはいませんか?

リフォームにはたくさんのお金を使いますし、失敗して後悔したくはありませんよね・・・。

そんなときに「絶対使わないと損する」サービスがあるんです!

それが、リクルートが運営するSUUMOカウンターリフォーム。

◼️完全無料

◼️無理な営業は一切なし

◼️優良なリフォーム会社800社から厳選して紹介

◼️万が一でも安心な「完成あんしん保証」付き

◼️お断りも代行してくれる

◼️相談だけでもOK

自分ではなかなか会社選びが難航してしまいますよね・・・。でもこのSUUMOカウンターリフォームを使えば、プロが一瞬でおすすめの会社を複数紹介してくれるので、忙しい人でも簡単にリフォーム会社を比較検討できるようになりますよ!

1.家のローン「平均額」はいくら?

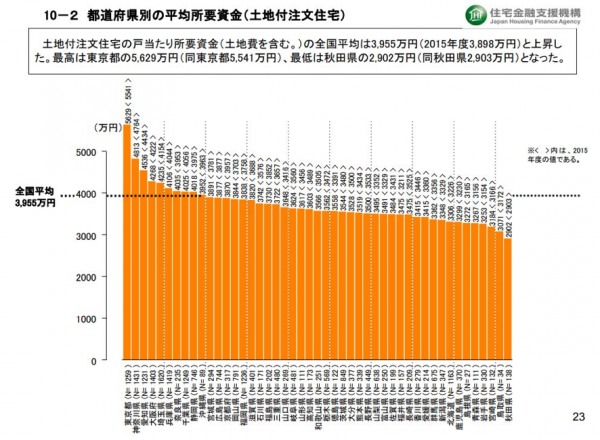

まず、下の図をご覧ください。

これは、住宅金融支援機構「フラット35利用者調査(2016年度)」で公表されているもので、家の取得にかかる金額を全国平均で3,955万円としています(フラット35利用者調査(2016年度)│住宅金融支援機構)。

同じ資料の中で、資金調達の内訳では

・手持金(頭金)=682.3万円

であることが示されています。

ざっくりと計算すると、

・(家のローン)3,272.7万円=(家の取得にかかる金額)3,955万円-(頭金)682.3万円

ということがわかります。

2.家のローンの返済額はいくら位?3,000万円が約3,820万円に!

たとえば、上記でみた金額を参考にし、3,000万円をローンで返済していく場合、次のようなイメージとなります。

※フラット35(金利1.20%)35年で借りた場合

・毎月約88,000円×12×35年≒3,690万円

この金額と35年付き合っていくこととなります。しかし、他の費用も必要ですので注意しましょう。

2-1.団体信用保険料

団体信用保険料は、2017年(平成29年)10月1日以降の申し込み分から「家のローンに保険料込み(フラット35(買取型)」となりました。しかしながら、健康上の理由などでこれに加入できない場合は、フラット35(買取型)の利用ではなく、金融機関独自の家のローンを利用し、団体信用保険料を支払います。

団体信用保険料は、ローンを返済している方が返済中の死亡ないしは高度障害などを負ったとき、その後の支払いを免除するものです。

中には家のローン支払い金額に「込み」の場合もありますが、そうでない場合、借り入れ金額に年0.1~0.3%上乗せすることで融資してくれる金融機関もあります。

2-2.【当初費用】印紙税/3.5万円

土地や家屋の売買時、契約書に貼付する印紙の額は3万5,000円です。

2-3.【当初費用】登録免許税約10万円

土地や建物の所有権登録と、家のローン抵当権登録のために必要な費用は約10万円です。

2-4.【当初費用】司法書士報酬/約10万円

所有権登録を司法書士に依頼した場合の報酬として、約10万円必要です。

2-5.【当初費用・毎年】固定資産税/約10万円(1年分)

物件の引渡し日を基準とし、日割り計算をしますが、今回は1年分で計算します。

2-6.【当初費用】不動産取得税/約3万円

土地や建物を取得した場合、不動産取得税がかかりますが、土地建物で3,000万円の場合、約3万円必要です。

2-7.【当初費用】融資にかかる手数料/約4万円

金融機関によりますが、一般的には5万円までが“相場”です。しかしながら、金融機関によってはもっとかかることもあります。

2-8.【当初費用】保証料金/約50万円

何らかの事で家のローンが払えなくなったときに利用する保証会社への支払いです。

2-9.【当初費用】地震保険・火災保険/約40万円

地震や火災から家をまもるための保険は最長10年で契約ができます。10年分の保険料の相場は約40万円です。

2-10.【総合計】35年間の家のローン総支払額+当初費用(税金も含め)は「約3,820万円」

上でピックアップした費用を合計すると、家のローンを支払い終えるまでの「総支払額」は約3,820万円となります。

これに加え、引越し代や家具購入費もかかります。最初に申し上げたとおり、「借りられる額=支払える額」ではない、というのはこういうことも含めてのことなのです。

3.「家のローンが払えない」という状況を避けるために

上記で、家のローンの大まかな平均額がわかったところで、「その家のローンが払えるのか」について考えてみましょう。

上で触れた通り既におわかりかもしれませんが、

・借り入れできる額=返済できる額

ではありません。転職による収入の減少、病気やケガによる医療費の上昇、子どもの学費がかさんだなどが、返済を滞らせるリスクとなることは往々にしてあることです。

このような事柄に遭遇してしまった場合は、

- 家計の把握

- 家計が苦しい原因の見極め

- 家のローンの借り換え

- 保険の見直し・契約者貸付の活用

などを試みます。これらは「払えなくなったら」、ではなく「家のローンの返済が苦しい」と感じ始めたときに着手するべきことです。

家のローンが払えなくなったら、最終的には信用情報に傷が付いた上に家を失うという最悪のシナリオが待っています。

※家のローンが払えなくなったらどうなるか、生活が苦しいと感じたらどうすべきかについては、以下の記事もご参考になさってください。

4.最大35年間の生活をデザインする「家のローンの返済について」

家のローンは、「借入できる額=支払える額」ではないことは、もう既にご理解いただけたことと思います。では、無理の無い支払いをしながら、家のローンと付き合う35年間の暮らしをお金の面で“デザインする”ときのポイントはどのようなものでしょうか。

4-1.家のローンを支払える年数から「逆算」する

もしも、家を買うと決めた年齢が35歳だったとき、35年の家のローンを支払い終えるのは70歳となります。さて、あなたが今の会社に勤め続けられたとして、定年は何歳でしょうか。

65歳であれば、残りの5年は預貯金を切り崩す、ないしは退職金や年金を頼りに家のローンを支払わなければならないこととなります。果たしてこれは現実的なのでしょうか。

上の例でいえば、毎年、

・約88,000円(ローン月額)×12カ月+約10万円(固定資産税)=約116万円

を支払うこととなり、これを残り5年分(約580万円)準備しなければならないこととなります。

これに加え、大規模な家のメンテナンス費も必要となる頃ですので、さらに預貯金がなければ賄えない、という結果となります。

もしも、家を購入しようと考えた場合、支払う期間(家のローン開始年齢)も考えなければなりません。できれば、定年の頃には家のローンが終了しているのが理想的です。

4-2.年収と手取り額とを間違えずにプランニングする

よく、「住宅ローンの借入額は年収の5倍に収める」といった記事を目にします。これは正しいのでしょうか。結論からいうと、「年収5倍」はひとつの目安とされているものであって、それが絶対ということではありません。より失敗のない資金計画を立てるためには、「手取り額」と「支出」を確認して借入額を決めていただきたいと思います。

年収とは、所得税や住民税、健康保険料など、自分自身で使うことのできない金額を含んでいます。一方手取り額は、これら税金を引き、手元に入ってくるお金で、自由に使えるお金を指します。

たとえば、税込み年収が600万円ですと、手取りは年に約500万円となります。年間約100万円が税金その他で引かれてしまうことを考えると、家のローンへの影響も大きなものとなるでしょう。そのため、プランを立てる際は手取り額から計画を立てれば失敗が少なくなるのです。

※ローン比率(ローン返済÷手取り)0.20~0.25も目安ですが、これで計算すると借入額は「年収5~7倍」となります。かといって、「年収の何倍」「手取りの何倍」ならいいのかというものでもありませんし、ローン審査では「年収8倍9倍」でも審査は通る可能性があります。しかしながらキャッシュフロー(お金の収支)を見て判断することが重要です。

4-3.家族の「未来」を考え、生活予備費として貯金はキープ

数千万円という“借金”を長い間抱えていたくない、という理由で、貯金の全額を頭金に回したり、貯金ができる位なら繰上げ返済に回したりする方がいらっしゃいます。しかしながら、それは生活が苦しいという状況を招く一因となってしまいます。

引用:https://diamond.jp/articles/-/127188

2019年現在、家のローンの金利は最低とまでいわれる水準となっています。いわゆるバブル期のローン金利は6%を越えていましたので、今の低さがどれほど有利かおわかりでしょう。この有利な時期に家を買うのですから、ここは淡々と支払いを続け、片方では堅実に貯金をしましょう。

家のローンを支払う最大35年の間には、教育を含む子育て費、病気やケガといったお金が必要なことがあるでしょう。また、あまり考えたくはありませんが、リストラや転職に当たって給与の減少も経験するかもしれません。

このようなとき、一時的であっても家のローンの返済が苦しいと感じるでしょう。ライフステージの変化やいざというときのため、ローンはローンとして支払い、貯金は貯金として積み上げることが大切です。

家は買ったらおしまい、ではありません。メンテナンス費用も準備しなければなりません。これら各シーンのために自由に使える現金(貯金)は、いつでも引き出せ、用途も自由ですのでとても大切です。

5.家のローンは「返済方法」を重点的に考える

上に挙げた「ローンで苦しい」「返済できない」と考えられるシーンをできるだけ回避するためには、

- 返済期間を無理の無い範囲で長く設定する

- ボーナスをあてにせず月払いにする

ことです。

いくらまでなら貸してくれるのかは金融機関が判断してくれますが、これに対し「どのように返済していくのか」はある程度ご自身でコントロールできます。

※家のローンの審査基準については、以下の記事もご参考になさってください。

住宅ローン審査に通らない人の特徴!通過するうえで重要な7ポイント

住宅ローンは個人事業主(フリーランス)でも審査を通せる?8のポイント解説

特にボーナス月の「追加返済」は、設定しないほうが無難です。というのも、ボーナスは会社の業績次第でなくなることも考えられます。でしたら、最初から月払いのみにし、ボーナスが出たときに一部繰り上げ返済すればよいだけのことです。

とはいえ、何らかのときのために貯金も続けているでしょうから、ボーナスすべてを繰り上げ返済に充てるのではなく、貯金にも振り分けてください。

6.【重要】家を購入することで「増えるかもしれない出費」を見込んでおく

どうしても一戸建てが欲しいとき、ときとして郊外を選ばざるを得なくなることがあるでしょう。そのような際は、以下の費用項目で出費が増えてしまう可能性があります。家のローン返済額検討と同時に、増加するかもしれない項目についても余裕を持って考えておくことが望ましいです。

6-1.交通費(車の購入・維持費)

駅から遠くなってしまうことで、通勤・通学に使うための車が必要となるケースがあります。このときは車の購入や維持費が追加され、最低でも年間約30万円かかるとされています(中古車の軽自動車の維持費はいくらくらい│グーネット)。

6-2.食費

上記のように、家を郊外に構えた場合、その分通勤時間が増えてしまうケースがあるでしょう。同じ職場に通っているのに通勤時間が増えるとなると、共働きをしている奥さんが家事に割ける時間が大幅に減少してしまいます。

このことから、仕事帰りにスーパーで出来合いのお惣菜を購入する、冷凍食品を利用する、「○○を加えるだけでできる」タイプの割高な調味料に頼るなどが考えられ、食費が上がってしまいます。

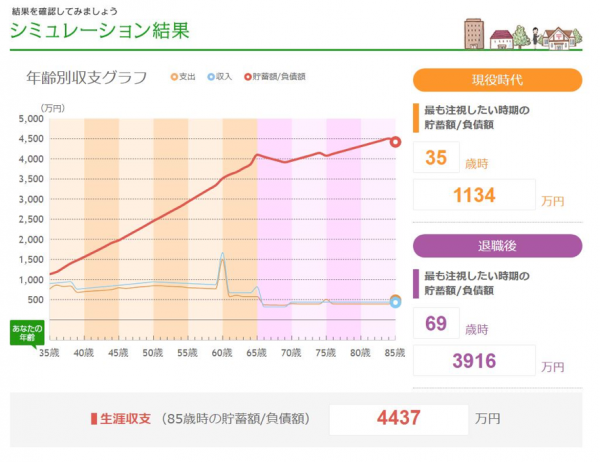

7.世帯年収600万円(手取り500万円)の家庭が家を買った場合のシミュレーション!

これまでの情報をもとに、ある世帯が家のローンを抱えたときの貯蓄残高の変化をシミュレーションしてみましょう。

どなたでも利用できる「ゆうちょマネーガイド」を利用してみます。

条件として、

- 年齢:35歳

- 今の貯蓄額:1,000万円

- 職業:会社員

- 年収:(税込み)600万円

- 退職予定:65歳

- 退職金受け取り予定額:1,000万円

- 配偶者:あり

- 配偶者の年齢:30歳

- 配偶者の職業:会社員

- 配偶者の年収:(税込み)300万円

- 配偶者の退職年齢:65歳

- 配偶者の退職金の受け取り予定額:500万円

- こども:いる(第一子3歳)

- 将来:あと0人欲しい

- 学校について:すべて公立

- 大学の通い方:自宅から

- 子育て期間中の夫婦の働き方:末の子が小学生になったら扶養の範囲内で働く

- マイホームは:これから購入(1年後に3,000万円)

- マイカー:所有(150万円の車を10年ごとに買い替える予定)

- 今の生活のスタイル:欲しいと思っても必要の無いものは基本的に買わない・貯蓄重視

- 退職後の生活スタイル:ある程度節約しながらも、それなりに毎日を楽しみたい

を入力します。

その結果は、

退職後もある程度の余裕を持てることとなります。

しかしながら、主な収入を得る方が税込みで600万円以上というケースは国税庁公表の「民間給与実態統計調査」によると、全労働者のうち18.8%とされていますので特殊なケースといえるかもしれません(第3表 給与階級別の総括表│国税庁)。

この調査では、最も多い給与階級は「300~400万円」で17.5%となっています。このため、子どもを育てながら家を買うのであれば、夫婦合算・充分に節約するプランニングしなければならないこととなるでしょう。

このようなシミュレーションは、個々の条件を細かく反映させていない“ざっくり”としたものです。詳細に理解したい場合は、ファイナンシャルプランナーに相談するのも有益です。人生の3大イベントは「教育」「住宅」「老後」ですが、それぞれのライフデザインにあったキャッシュフロー表を作成し検討してくれます。

まとめ

家のローンを支払いながら生活するためには、家の取得にかかる諸費用の理解と、総支払額の理解が欠かせません。また、生活が苦しい・家のローンが払えないという苦悩を避けるためには、「教育資金」や「老後資金」も含めたお金の面で暮らしを“デザイン”する必要がありました。

家のローンにまつわる今回の記事でご記憶いただきたいのは、大きく次の6点です。

- 3,000万円のローンを組んだとき、総支払額は約3,820万円になる。借りられる、ではなく支払えるかどうかで考える

- 家のローンが払えないという状況を避けるためには、常に家計の把握・保険の見直し・しっかり貯蓄をするといった手段を講じておく

- 最大35年の家のローンを組むとき、支払い終える年齢を意識する。定年後は貯金や年金から支払うこととなるので、生活が苦しくなりがち

- 低金利の今、若い方は家のローンを長期間で組む。一方でいざというときのための貯金に励み、子育て・病気など出費要因に備える

- 家を建てる場所により、増えてしまう出費も。車の購入・維持費、食費のアップを見込んでおく

- 「お金のデザイン」は余裕を持って。家にはメンテナンス費も必要であるうえに、老後資金の準備も欠かせない

⇒住宅ローンは金融機関によって審査基準が様々のため、住宅ローン一括審査申込サービスを利用して、複数の金融機関に審査を申し込んでみるのが良いでしょう。

コメント