※この記事は「田川税理士法人様」による専門家監修記事です

住宅の取得や増改築等のための資金を親や祖父母から贈与してもらう場合、贈与税の扱いはどうなるのでしょうか?

住宅取得資金の贈与は、税法上優遇されており、贈与税が非課税となる特例があります。しかしながら、非課税の特例を適用するためには、数々の要件を満たした上で、贈与税の確定申告が必要です。要件の確認や手続きを誤ると、特例が適用されず、思わぬ高額な税負担が生じることもあります。

今回は、住宅取得や増改築等のための資金の贈与を非課税にするために知っておきたいことを解説します。

リフォームを考えているあなたは今、「リフォーム会社が多すぎて、どこにお願いしたら良いか分からない」と悩んでしまってはいませんか?

リフォームにはたくさんのお金を使いますし、失敗して後悔したくはありませんよね・・・。

そんなときに「絶対使わないと損する」サービスがあるんです!

それが、リクルートが運営するSUUMOカウンターリフォーム。

◼️完全無料

◼️無理な営業は一切なし

◼️優良なリフォーム会社800社から厳選して紹介

◼️万が一でも安心な「完成あんしん保証」付き

◼️お断りも代行してくれる

◼️相談だけでもOK

自分ではなかなか会社選びが難航してしまいますよね・・・。でもこのSUUMOカウンターリフォームを使えば、プロが一瞬でおすすめの会社を複数紹介してくれるので、忙しい人でも簡単にリフォーム会社を比較検討できるようになりますよ!

1.贈与とは?

「贈与」とは、「ある人が」「別の人に」無償で自分の財産をあげることをいいます。しかし、民法では一方的に「あげます」というだけでは贈与は成立しません。受け取る側も「では、いただきます」という意志を示してはじめて贈与契約が成り立ちます。

1-1.贈与税の計算の原則(暦年課税)

「贈与」があった場合、日本の税法では、贈与を受けた人に対して「贈与税」がかかります。原則として、その年中(暦年、1月1日から12月31日まで)に受けた全ての贈与財産の価額が110万円を超える場合には、翌年3月15日までに贈与税の申告と納税を行います。このような課税方法を、「暦年課税」といいます。

例えば、ある人が、父から現金100万円の贈与を受けたとします。その人がその年に受けた贈与が父からの贈与だけであれば、110万円以下なので贈与税の申告は必要ありません。しかし、同じ年に母からも50万円の贈与を受けているような場合には、

100万円+50万円-110万円=40万円

に対して贈与税がかかります。このケースでの贈与税率は10%ですので、

40万円×10%=4万円を、翌年3月15日までに納付することになります。

(原則である暦年課税の場合。相続時精算課税を選択している場合を除きます。)

※「相続時精算課税」は、贈与された財産について贈与税を課税せず、相続発生時に相続税の課税価格に加算して「相続税」を課税する課税方式です。贈与される人が贈与する人の推定相続人であるなど、一定の要件を満たす場合のみ選択できます。

これは、この後に解説する「住宅取得等資金の贈与税の非課税」の適用がない場合の贈与税の計算です。住宅取得資金の贈与の特例が適用される場合は、110万円を超える贈与であっても、一定の非課税枠までは贈与税が課税されません。

1-2.生前贈与

財産を持っている人が、生きている間に、相続対策として誰かに財産を贈与することを「生前贈与」といいます。相続対策として、相続財産を減らすために行う贈与の際によく使われる言葉ですが、内容は一般的な贈与と同じです。生前贈与を行った場合も、贈与を受けた人に贈与税がかかります。

一般的に、大きな金額を動かすときは、節税のために、次のような方法を検討します。

- 数年に分けて贈与し、毎年の基礎控除(110万円)を有効に利用する

- 相続時精算課税制度を利用する

- 「住宅取得等資金の贈与税の非課税」の特例を利用する

このうち、数年に分けて贈与し毎年の基礎控除(110万円)を有効に利用する方法は、毎年の贈与の合計額を1つの贈与契約とみなされて一括で課税されることもありますので、注意が必要です(「No.4402贈与税がかかる場合│国税庁)。

また、相続時精算課税制度は、一度選択するとその贈与者からのに贈与ついては暦年課税に戻すことができません。また、相続財産の金額や内容によっては暦年課税よりも税負担が重くなることもあるため、選択には慎重な判断を要します。

2.家を建てることが前提なら、「住宅取得等資金の贈与税の非課税」の特例を活用

住宅の新築や取得、増改築等をしようとする人が、親や祖父母から資金援助をしてもらう場合、「住宅取得等資金の贈与税の非課税」という特例制度を利用することができます。

この制度は、これまでの税制改正で非課税枠の金額や要件が何度も改正されており、現行の制度は平成27年に改正されたものです。贈与するお金の使い道が住宅の取得等であることが前提ではありますが、贈与税の節税という面から見ると、通常の金銭の贈与に比べてとても大きなメリットがあります。

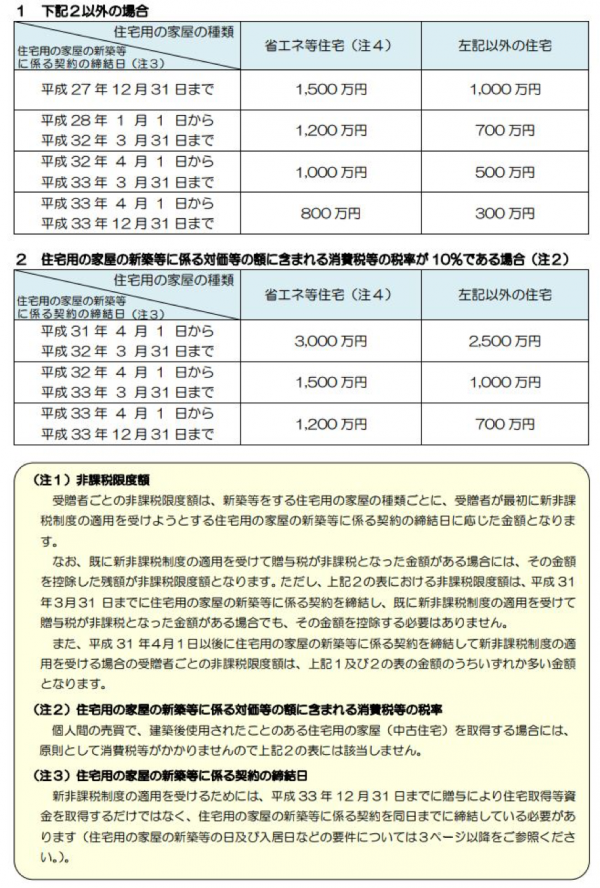

この非課税の特例を利用すると、次の表に示された金額までの住宅取得等資金の贈与が非課税となります。

2-1. 「住宅取得等資金の贈与税の非課税」の特例を適用するための要件

この制度は、非課税となる金額が高額であることから、要件が厳密に定められています。一つでも満たさない場合は、非課税枠の適用が認められず、高額な贈与税がかかることもありますので、要件をもれなくしっかりと確認することが大切です。

<贈与を受ける人の要件>

- 贈与を受けたときに日本国内に住所があること(一部例外あり)

- 贈与を受ける人が、贈与する人の直系卑属(直接血のつながった子や孫など)であること

- 贈与を受けた年の1月1日において20歳以上であること

- 贈与を受けた年の合計所得金額が2,000万円以下であること

- 贈与を受けた翌年3月15日までに、贈与された資金の全額を充当して、住宅用家屋を新築、購入または増改築等を行うこと

- 原則として、贈与を受けた年の翌年3月15日までにその家屋に居住すること(あるいは、遅くとも翌年12月31日までにその家屋に居住し、修正申告を行うこと)

- 取得しようとしている住宅が、配偶者や親族など近しい一定の人から購入等するものではないこと

- 平成26年分以前の年分において「住宅取得等資金の贈与税の非課税」の適用を受けたことがないこと

<住宅用の家屋の新築、取得または増改築等の要件>

- 日本国内にある家屋であること

- 新築、取得、増改築等をした住宅用の家屋の登記簿上の床面積が50㎡以上240㎡以下で、かつその家屋の床面積の1/2以上に相当する部分を、贈与を受ける者の居住用に利用すること

- 新築又は取得をした場合、その家屋が、次のいずれかに該当するものであること

- 新築の家屋

- 建築後20年以内(耐火建築物の場合は建築後25年以内)の家屋

- 中古の家屋で、耐震基準に適合するものとして一定の証明がされたもの

- 中古の家屋で、贈与税の申告期限までに耐震工事を行い、耐震基準に適合するようになることを都道府県知事等から証明されたもの

- 増改築等をした場合、自己所有かつ居住している家屋に対して行われた工事で、この制度の対象となる一定の工事に該当することにつき書類による証明がされたものであること

- 「新築」ではなく、建売住宅や分譲マンションの「取得」の場合には、贈与を受けた年の翌年3月15日までにその引き渡しを受けていること

2-2.良質な家を建てる・買うときは、非課税枠が広がる

「省エネ等住宅」と表現されている良質な家については、非課税枠が広がります。具体的には、高断熱・高気密であったり、地震への備えのために安全性を高めた家、バリアフリーに配慮した住宅が、省エネ等住宅に該当します。このような住宅を新築や取得等するときには、より多くの資金の贈与が非課税になります。

2-3.消費税が10%の場合も、非課税枠が広がる

消費税が8%の場合と10%の場合についても、非課税枠の金額が異なります。消費税増税による住宅取得費用の増加分を、親や祖父母からの援助により賄えるよう、10%での住宅の取得については非課税枠を広げる配慮がなされています。

但し、消費税が10%に上がってからでも、個人から個人への中古住宅の売買などの場合は、原則として消費税等がかかりませんので、非課税枠は広がらないことに注意が必要です。

3.手続きや添付書類の「一連の流れ」でご説明

住宅を取得等するための贈与を受け、非課税の適用を受けるためには、「贈与税の確定申告」を、申告期限内に行うことが要件となります。贈与税申告書に併せて、チェックシートや一定の添付書類も提出する必要があります。

※この「住宅取得等資金の贈与税の非課税」については、相続時精算課税と併用することもできますが、この記事では相続時精算課税は選択せず、一般的な課税方法である暦年課税を選択することを前提に説明していきます。

3-1.「住宅取得等資金の非課税のチェックシート」

贈与税申告書を作成する前に、まずは「住宅取得等資金の非課税のチェックシート」を準備します。このチェックシートは、贈与税申告書に添付して提出しますので、必ず作成しましょう。

その名のとおり、住宅取得等にかかる贈与が非課税になるかどうかを簡易的にチェックするための書類です。このシートで、適用があることを再度確認してから、申告書の作成に入ります。非課税限度額の判定もこのシートで行います。

後述する「添付書類一覧表」についても、併せて以下のリンクからダウンロードしておきましょう。

「住宅取得等資金の非課税のチェックシート」と「添付書類一覧」│国税庁

※新築、取得の場合かつ暦年課税の場合=39-40ぺージ

※増改築の場合かつ暦年課税の場合=41-42ページ

3-2.確定申告書(贈与税の申告書)「申告書第一表の二」

贈与税の確定申告で「住宅取得等資金の贈与税の非課税」の適用を受ける人は、「申告書第一表の二」から記載するとわかりやすいでしょう。

「申告書第一表の二」には、贈与者の情報、贈与を受ける人との関係、贈与金額、取得した住宅の所在場所など、贈与にかかる大まかな情報を記載します。

その後、贈与を受けた住宅取得等資金の金額から、非課税の適用を受ける金額を差し引く計算を行います。

国税庁の記入例も以下にご紹介しておきますので、参考にしてください。

「【事例5】住宅取得等資金の非課税を適用し暦年課税を選択する場合」│国税庁」

3-3. 確定申告(贈与税の申告書)「申告書第一表」

次は、「申告書第一表」です。ここでは実際に納付する税額の計算をします。

暦年課税を選択する場合は、1年間に贈与を受けた金額が、「住宅取得等資金の贈与税の非課税金額+基礎控除額110万円」の合計額以下の場合には、贈与税がかかりません。住宅取得等資金の贈与税の非課税金額+基礎控除額110万円の合計額を超えるときは、超えた金額に対し、贈与税がかかります。

税率は、直系尊属から贈与を受ける場合と、直系尊属以外から贈与を受ける場合で異なりますが、「住宅取得等資金の贈与税の非課税」の適用を受ける場合は、直系尊属からの贈与に限られますので、次のとおりの計算式となります。

- 課税価格200万以下=10%

- 課税価格400万円以下=15%-10万円

- 課税価格600万円以下=20%-30万円

- 課税価格1000万円以下=30%-90万円

税率と計算式は、国税庁のホームページからも確認することができます(国税庁タックスアンサーNo4408贈与税の計算と税率|国税庁)。

3-4.「添付書類一覧表」

前述の3-1でダウンロードしておいた、「添付書類一覧表」をしっかりと確認して、漏れのないように添付書類を準備してください。

- 受贈者の戸籍謄本

- 源泉徴収票又は所得税の確定申告書の控え

- 請負契約書や売買契約書の写し

- 登記事項証明書

などが必要です。他にも添付書類が必要なケースもありますので、添付書類一覧表で確認して下さい。

「省エネ等住宅」に該当する良質な住宅を新築または購入した際には、前項で記載した添付書類に加え、

- 耐震基準適合証明書

- 建設住宅性能評価書の写し

- 既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類

のいずれかも添付する必要があります。

所得税の確定申告書の控えの添付が必要な方については、贈与税の確定申告より先に所得税の確定申告を済ませておくことに留意して下さい。

4. 「住宅取得等資金の贈与税の非課税の特例」の活用でありがちな“失敗例”

残念ながら、住宅取得の為に贈与を受けていたにもかかわらず、「住宅取得等資金の贈与税の非課税の特例」の対象にならないケースも少なくありません。

4-1.【失敗ケース1】土地だけ取得しても対象外、義父母からの贈与も対象外

この非課税の特例を使うには、住宅(家屋)の取得が要件となります。

例えば、ご夫婦で家を新築取得するにあたり、建物は全て夫の名義、土地は夫と妻の共有名義、とするようなケースがあるとします。この場合、妻がその親や祖父母から資金提供を受けていたとしても、妻は土地のみで家屋を取得していないため、贈与を受けた資金に対して非課税の適用はありません。

また、同じケースで、妻の親や祖父母が、義理の息子である夫に資金提供をしたような場合、夫は住宅を取得しているものの、直系尊属からの贈与ではないので、やはり非課税の適用はありません。

4-2.【失敗ケース2】工事の完成が遅れ、申告期限より後に引渡しとなった

建売住宅や分譲マンションの「取得」の場合には、贈与を受けた年の翌年3月15日までにその引き渡しを受けていなければ、たとえ贈与を受けた資金の全額を充当して支払いが終わっている場合でも、非課税の適用を受けることができません。

工事の遅れなどによって引き渡しが遅れ、申告期限に間に合わない場合は、非課税の適用がなくなってしまうことも考慮に入れておくべきでしょう(「新築」の場合は、翌年3月15日までに屋根ができていれば、完成、引き渡しまで終わっていなくても非課税の適用があります)。

4-3.【失敗ケース3】住宅の購入の「後」に資金提供を受けた

住宅を取得した後に、親や祖父母から資金の贈与を受けて住宅ローンの返済に充てたような場合も、非課税の特例は適用されません。

これは「住宅取得等のための資金の贈与」ではなく「借入返済のための資金の贈与」という扱いになるからです。必ず購入よりも「前」のタイミングで贈与を受けておくことが大事です。

4-4.【失敗ケース4】合計所得金額が2000万円を超えてしまった

その他の失敗事例としては、贈与を受ける子や孫の合計所得金額の確認ミスもあります。贈与を受ける方のその年の合計所得金額が2000万円超である場合には、この非課税の制度が使えませんが、この合計所得金額には給与所得だけではなく譲渡所得などの臨時発生的な所得も含むことに注意が必要です。

住宅を購入する年には、自己資金でも大きな資金を作ろうと、株式や他の不動産を譲渡したり、保険を解約したりなど、例年と違う収入があることも珍しくありません。

4-5.【失敗ケース5】子が持ち家を取得することで相続税が上がることも

更に視野を広げての失敗例としては、子が住宅を取得してしまうことにより、親が死亡した際の相続税が上がってしまうケースもあります。

例えば、親が、自宅の土地建物を所有しており、その自宅を、住宅取得等資金の贈与を受ける子が相続する予定のような場合には要注意です。

亡くなった方が居住していた自宅土地を、自己の持家がない子供が相続し、以後そこに住むような場合は「小規模宅地等の減額」という制度により、自宅土地の評価が最高80%も減額されます。しかし、持家がある子が相続する場合は、この80%減額が適用されません。

相続対策の一環として住宅取得等資金の贈与を考えておられる場合は、後の相続時に「小規模宅地等の特例」が使えるかどうかも、あわせて考慮してください。

4-6.【失敗ケース6】申告期限内に贈与税の申告を行わなかった

何よりも多くある失敗としては、贈与税の申告を期限内に行わなかったケースが挙げられます。

「非課税ならば申告しなくても良いのではないか」「税務署から連絡があってから申告しても、非課税で税金はゼロなのだから大丈夫だろう」と考えてしまいがちです。

しかしながら、この非課税の特例は、申告期限内に贈与税の申告を行うことが適用条件です。申告期限内に申告を行わなかった場合や、期限に1日でも遅れて提出したような場合は、非課税の適用が一切ありません。

後日、税務署から連絡があった時には、非課税の適用なしに計算した通常の贈与税、さらに無申告加算税、延滞税まで加算される事態となり、救済措置はありません。

非課税を利用して税額がゼロになるような場合でも、全ての添付書類を揃え、必ず期限内に申告を行って下さい。

4-7.他にもミス・リスクは存在する

ここでは住宅取得資金の贈与の特例を適用する際にありがちな失敗パターンを6つ紹介しましたが、この他にも失敗パターンは多数存在します。

判断や手続きに何らかのミスがあり非課税が適用されなかった場合に発生する贈与税は高額となります。また、後の相続税額にまで影響することがあるのもご理解いただけたかと思います。

「住宅取得等資金の贈与税の非課税」の適用を検討される場合は、ご自身で、国税庁のホームページから、最新の制度の内容や詳しい要件を必ずご確認ください。

そして判断に迷われることがあれば、なるべく早い段階において、税理士に個別にご相談されることをお勧めいたします。

まとめ

住宅を取得するための資金を親や祖父母から贈与してもらう場合に活用できる「住宅取得等資金の贈与税の非課税」は、これから家を建てよう・買おうとする方にとって、必ず知っておくべきとても有利な制度です。しかしながら、注意点も多く、適用には慎重を期さねばなりません。

今回の記事で特にご記憶いただきたい点は、次の6つです。

- 「住宅取得等資金の贈与税の非課税」は、祖父母や父母からみた直系の子や孫(直系卑属)に住宅取得資金を贈与した場合に活用できる制度。適用のためには多くの条件をクリアする必要があるので、細かくチェックを

- 贈与を受ける人のその年の合計所得が2,000万円を超えないことが前提。所得とは給与所得のみならず、保険金や株式譲渡から得た所得なども含むことに注意

- 贈与された金額の確認だけで「贈与税申告不要」と安易に判断しない。非課税となるのは申告を行った場合だけ。期限内に申告を行わなかった場合は、本来の贈与税のみならず、無申告加算税・延滞税まで加算される

- 土地や建物を「夫婦共有名義」とするときには注意が必要。「住宅取得等資金の贈与税の非課税」の適用対象は住宅(家屋)を取得する人に対してのみ。

- 相続人である子が持ち家を持つことで、親の相続時の相続税額が大きく増えることがある。贈与者である親が自宅の土地家屋を所有している場合は、後の相続時に「小規模宅地等の特例」 が使えるかどうかも検討しておくべき。

- 「住宅取得等資金の贈与税の非課税」は適用要件が複雑。判断が難しいと考えたら、家づくりにはいる前に税理士に相談を

コメント